此次美联储紧缩不一样 美股利空信号尚未释放完毕?

作者 期货日报

2022-02-172022年2月中旬,美股再度出现明显的下挫,金融市场恐慌情绪升温,反应市场恐慌的VIX指数一度大幅上涨。而引发美股大幅下挫的因素来源于两个:一是美股1月通胀指标再创新高,美联储加息50个基点等更大力度紧缩的预期升温;二是俄乌局势紧张,市场担忧战争爆发可能引发全球经济的新一轮衰退。

对于未来美股走势,我们认为美国通胀高企将会触发美股盈利在2022年季度明显回落,而美联储紧缩力度较大,加息和缩表可能导致美股中短期面临较大的估值调整的压力,而美联储紧缩可能带来全球流动性紧缩,新兴市场可能触发危机,反过来给美股带来更大的下行风险。

美国高通胀短期难以逆转

美国劳工统计局公布数据显示,美国1月CPI同比上涨7.5%,增速再次加快,这是自1982年3月以来的最高水平,高于预期值7.3%,同时也高于前值7.0%。这已经是该数据连续九个月达到或高于5%。剔除波动较大的食品和能源价格后,核心CPI同比上涨6%,也创下1982年8月以来最大增幅,略高于预期值5.9%,也高于前值5.5%。

从细分指标来看,住房租金成本的上涨较为明显,1月美国住房通胀率同比上涨4.36%,为1991年6月以来最高。租金通胀率同比上涨3.76%,为2019年7月以来最高。此外,此前助推CPI上涨的二手车价格再度同比增速再度加快,在2022年1月增速回升至40.5%。另外,能源价格涨势略有回落,但是还处于历史高位,1月美国能源类商品价格同比上涨39.8%。

回顾历史,美国高通胀时期美股很难有良好的表现。如果将CPI增速超过5%作为恶性通胀的基准,1948年至今,美国历史上共发生了六次恶性通胀,其中有三次高通胀伴随经济衰退,分别为1969.03-1971.01、1973.04-1982.10和1990.01-1991.05,最为值得关注的是1973.04-1982.10期间的滞涨,通胀高企、GDP增长持续低迷和失业率高企,在这个时期美股基本上没有怎么上涨,长期在低位徘徊。

从美国通胀历史来看,供给短缺触发的通胀往往是恶性的,持续时间较长。由复苏型通胀和流动性超发引发的通胀虽然也会出现恶性的,但往往持续时间较短,

美联储紧缩对美股的冲击不可忽视

目前,金融市场对美联储货币紧缩的预期基本上达成一致,分歧在于3月份加息复苏,以及是否会加快Taper及提早缩表。2月10日美国CPI数据发布后,市场将在3月份加息50个基点的预期从30%提高到了57%。

从现在到3月15日举行的FOMC会议期间,美国将发布另一份就业报告和另一个CPI数据,经济形势和提高加息幅度的潜在支撑理由可能会变得愈发明显。一旦通胀在高水平上变得根深蒂固,如果不把利率推至中性水平以上并为经济衰退创造条件,就很难甚至不可能使其回到目标水平。

从股票现金流贴现定价模型来看,无风险利率作为估值模型的分母,未来现金流作为分子,美联储加息和缩表可能导致10年期美债收益率会升至2%以上,从而导致美股估值将杀跌,从而引发美股抛售。

历史经验来看,当利率上升到一定程度,股票风险溢价会明显下降。如果用纳斯达克指数PE的倒数代表股市的潜在收益率,用10年期美债收益率代表无风险利率,用两者之差代表股市的风险溢价,当风险溢价接近0或进入负值的情况下,美股将面临大规模抛售,类似于2000年互联网泡沫时期。

回顾美联储上一轮加息,原因并非是通胀高企,而是经济进入上行阶段,因此美联储加息和缩表导致美股在短期下跌后再次走强。这一次美联储加息并非是经济强劲增长,美股经济虽然恢复到疫情前的增速水平,但是整体上还是处于温和增长的势头,触发美联储紧缩的是美股高企的通胀。

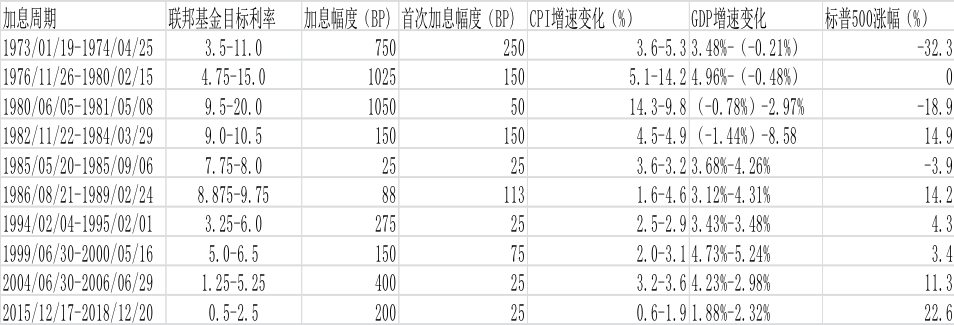

从上个世纪70年代至今,我们统计了美联储加息周期,共发生了11次加息,其中经济增长强劲下美联储为了给经济降温而加息,美国经济不会出现衰退,但是会触发美股大幅下跌。另外上个世纪70年代滞涨期,美联储加息导致美股经济衰退和美股陷入熊市。而2000年互联网泡沫破灭前的加息,不仅导致美股大规模下跌,还导致美股经济在未来一年经济增长陷入停滞。

表为上个世纪70年代至今美联储加息时期美国经济和标普500指数表现

当前美国通胀类似于上个世纪70年代,主要是供应冲击和流动性滥发引发的共振导致的,并非经济复苏驱动的通胀。在考虑到疫情对供应链的影响,通胀将长时间处于高位。因此美联储加息力度会很大,持续时间也会很长,对美股的利空也会较长时间存在。

因此,我们认为美股在美联储紧缩预期的打击下尽管已经出现了一轮较大幅度的下跌,但是未来一旦美联储真正进入紧缩阶段,尤其是成本驱动型通胀短期居高不下的情况下,美股估值杀跌、风险溢价回落和盈利下滑三重利空因素冲击还会持续,投资者要留意美股潜在的、利空尚未释放完毕的下跌风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报