财报季来临,不能忽视的四个美股风险因素

作者 期货日报

2021-10-14美股即将迎来财报季,自9月初美股创下历史新高之后就持续回落,美股年初以来凌厉的涨势明显放缓。我们发现代表科技类的纳斯达克指数回调幅度最大,尽管在10月上旬有所反弹,但是整体上较年内高点回撤了6%。展望未来,我们认为美股目前面临较大的调整风险,风险因素来源于美国通胀高企、欧美能源危机、美元利率回升和即将公布的三季度财报不及预期。

美国通胀居高不下,高通胀是股市最大的利空

整体看美国通胀压力并没有消退,很大一部分来源于供应。数据显示,通胀在上半年显著飙升,全球制造业投入价格指数和七国集团的CPI达到了与2008年金融危机和2011年危机后复苏时的峰值相似的水平,目前供应约束并没有解除。美国二手车价格又创新高。根据Manheim数据显示,9月二手车批发价格季调后环比上涨5.3%达到204.8,继2个月回落后再创新高,同比增长27.1%,前值18.3%。

未来决定美国通胀高企的两个重要因素尚未改变:一是供应链中断问题尚未出现明显缓解,二是美国劳动力成本攀升。从Markit制造业PMI的数据看,有滞胀的可能性存在。需求方面,从今年早些时候的高峰开始放缓。而投入成本的增长速度是2007年5月有数据记录以来的第二快,仅比8月的高点略有下降。成本负担的持续上升,与运输费用增加和供应商价格上涨有关。这使得企业在9月以有记录以来最快的速度提高了销售价格。更高的价格绝大多数转嫁给了客户。

就业市场方面,劳动力成本攀升压力还在上升。美国劳工部公布数据显示,9月,美国劳动力成本继续攀升,非农部门平均时薪升至30.85美元,较去年同期增长4.6%,增速较8月增速较0.6个百分点。同样,较8月环比上升0.6%。

美元利率回升导致美股风险偏好下降

尽管9月美国非农就业数据不及预期,但是并不改变美国就业市场继续改善的势头。一方面,7月和8月前值均上修,令这两个月比之前数据共多出16.9万个工作岗位。同时,私营雇员平均时薪环比增0.6%至五个月新高、同比增4.6%高于预期,代表企业正提薪来吸引和留住员工,体现了劳动力短缺的趋势。

另一方面,9月非农就业逊于预期,主要是政府部门的总就业人数减少了12.3万,为11个月来最大降幅,但私营领域就业新增31.7万,与8月的33.2万基本持平。其中,州和地方政府经季节调整后的教育部门就业人数共减少16.1万,与历史上9月该领域就业增加相悖,可能仍与疫情下招聘校车司机、学校食品服务人员或代课老师的特殊困难有关。

更何况,私营领域的大多数行业就业形势不错。休闲与酒店接待、餐饮和酒吧、专业和商业服务、零售业引领了9月就业增长,运输和仓储、制造、建筑和批发贸易业都新增数万人。

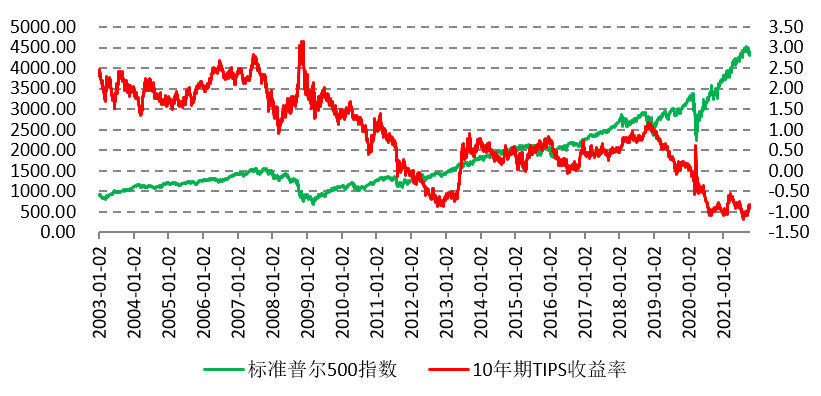

由于通胀高企,金融市场伴随市场过度投机越发脆弱,美联储加息可能会提前到2022年。我们认为美联储在11月宣布Taper的可能性依旧很高,对政策利率敏感的2年期美债收益率在近期攀升就说明这一点。而作为衡量美元实际利率的10年期TIPS收益率在10月8日已经反弹至-0.89%,此前一度下降至-1.19%。

图为标普500指数和10年期TIPS收益率对比

能源危机再填新利空

欧洲能源危机已经演化到,是否需要呼吁下调室内温度、降低消费、节省能源的地步,此外工厂也面临关闭,整个供应链受到威胁。能源危机不仅困扰着欧洲,也正在蔓延至新兴市场经济体。

美国方面,在即将进入冬季取暖季之际,美国柴油库存降至20年最低,这可能加剧今冬美国的能源危机。美国能源情报署数据显示,美国柴油库存目前仅能维持31.2天的需求,为2000年以来最低。纽约商品交易所柴油期货价格则持续上涨,目前接近每加仑2.45美元。

随着能源价格飙涨,高通胀将持续下去,各国央行届时将不得不应对高通胀的状况,这将对全球经济造成打击。美联储“通胀只是暂时现象”的说法正受到挑战。由于本轮通胀是由供应驱动,因此经济复苏不均衡、不稳定并不会影响通胀的攀升。英国央行已表示,为抑制通胀,最早可能在今年加息。目前的状况有点类似于上个世纪70年代的石油危机,当时国际油价因OPEC的减产而快速攀升,这在推高通胀的同时拖累全球经济。

美国上市公司财报可能不及预期

美股三季报本周拉开序幕,这对于目前承压的美股至关重要。今年上半年美国公司利润猛增,不过这很大程度上是去年较低的基数有关。由于企业面临供应链和工资上涨等问题的压力越来越大,三季度发布的业绩指引可能令人失望。

根据FactSet Research Systems追踪的估计,标普500指数成份股公司的利润预计将同比增长27.6%。然而,令人担忧的是未来增长率会下降,预计第四季度的收益仍将增长21.5%,2022年第一季度的年增长率仅为5.3%,2022年全年增长率仅仅只有9.6%。导致盈利增速大幅回落的原因可能有两个:一是全球通胀居高不下,最终会抑制居民消费和抬升企业经营成本;二是美元利率回升从而加剧企业债务压力,影响企业现金流。

FactSet的数据显示,标普500指数目前的估值是未来几个月盈利预期的20倍以上,这高于约18倍的5年平均水平,及约16倍的10年平均水平。这意味着盈利预期可能过高,一旦预期没有兑现就容易引发美股抛售。

由于美股类似于中国的房地产,美国居民大多数财富都以股票的形式体现,一旦美股出现系统性风险,不排除美联储等机构进行干预,且美国目前银行的金融机构资产负债表相对健康,美股暂时看不到股灾的风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报