鲍威尔没有那么“鸽” 美股累积了巨大的调整风险

作者 期货日报

2021-09-02

美联储主席鲍威尔在杰克逊霍尔(Jackson Hole)全球央行年会上并没有提到Taper时间表,市场解读为鸽派,美债收益率在8月下旬的反弹势头再次中断,全球风险资产一片狂欢,充裕的流动性支撑美股在8月底创新高。

然而,我们认为当前美股的狂欢可能临近尾声,美联储Taper是大势所趋,实际上鲍威尔的讲话并没有那么鸽派,只是为他延迟退出QE和对经济前景的不确定性提供辩解的理由。在高通胀、居民在金融市场过度杠杆和企业利润回升触顶的背景下,美股积累的风险是很大的。

美联储Taper是大势所趋

8月27日,鲍威尔在Jackson Hole的讲话,市场普遍预计会给市场提供Taper的时间表,但却没有,市场解读为鸽派。然而,我们认为鲍威尔讲话并非一面倒鸽派,美联储Taper是大势所趋,主要理由有以下几个方面:(1)鲍威尔并没有排除年内Taper的可能性,他表示如果经济进展持续,他与大多数美联储官员都支持可能在今年开始缩减买债;(2)美国通胀可能并非暂时的,尽管鲍威尔表示,目前还没有出现“广泛的通胀压力”,但他也表示央行不能想当然地认为,由临时因素引起的通胀一定会消退,应对办法是严密监控经济数据;(3)部分美联储官员担忧,供应链中断和需求增长可能会持续推高通胀直至2022年及以后,届时滞胀风险可能倒逼美联储退出QE。

最重要的是美国就业市场并不能以疫情前的结构来衡量健康性,疫情导致就业市场出现较为长期的变化,服务业等接触性行业在疫情没有彻底结束之前是很难完全恢复的,货币政策也不能解决这个问题。当前总就业人数比疫情前低600万,其中500万是在低迷的服务部门所致。

美股涨势能否持续,可能取决于美国政府定于9月3日发布的最新月度就业报告——8月非农就业人口数据。市场预计,美国在8月份将创造75万个非农就业岗位,全国失业率降至5.2%。此前,7月份创造了94.3万个非农就业岗位,失业率下滑至5.4%。

随着公共卫生状况继续改善,以及其他阻碍因素的减弱,未来几个月就业将继续强劲增长。就业市场还需要再创造250万个左右的就业岗位,我们估计年底就能够完成,但是美联储会提前释放削减QE的信号,以防止市场因美联储与市场沟通不畅导致反应过度剧烈,引发金融市场过度动荡。

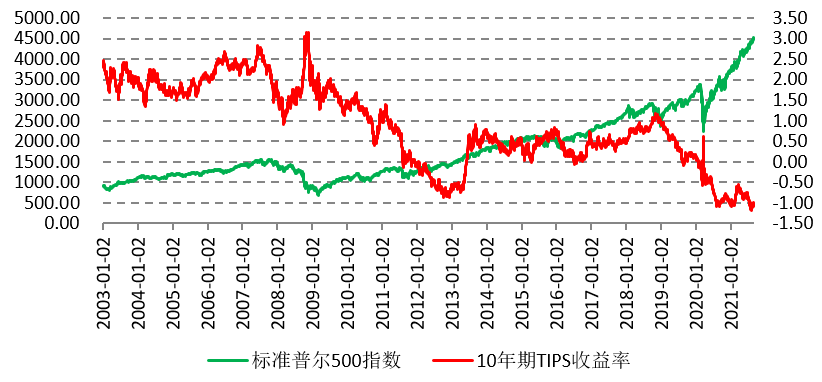

我们认为一旦美联储在9月宣布Taper,那么美债收益率将明显反弹,美元实际利率也会明显反弹,美股的资金面临大规模流出。数据显示,截止8月30日衡量美元实际利率的10年期TIPS收益率为-1.08%,一旦回升至0以上,那么美股将面临大幅度调整。

图为美元实际利率和标普500指数收盘价

风格切换,市场防守情绪升温

从近期美股表现来看,公用事业和医疗板块本季度以来领跑标普500,通常来说,投资者涌入这些板块表明对前景的担忧。数据显示,公用事业和医疗板块本季度以来领跑标普500,涨幅分别达到7.8%和6.6%,最大赢家包括新纪元能源和丹纳赫。

FactSet数据显示,截止8月27日当周,医疗股的12个月远期市盈率只有大约18倍,公用事业股为20倍,均低于标普500的21倍。今年美股的板块轮动特征非常明显,被冷落多年的油气股炙手可热,不过本季度由于油价大幅回调显得后继乏力。今年早些时候,强力经济复苏预期刺激价值股猛烈反弹,其相对于从成长股的领先幅度触及20年最高。然而在疫情重燃后,科技股再次领跑市场。

疫情对美国经济的冲击,可能引发避险情绪

美国一些州的医院再次受困于最近新冠疫情爆发,原因是Delta变种在接种率低下或者公共卫生管控不严的社区中快速扩散,由此引发市场担忧。在评价劳动力市场进展时,鲍威尔在Jackson Hole承认新冠Delta变异毒株带来了新的“近期风险”。与此同时,投资者避险情绪升温,在纷纷降杠杆。根据美国金融业监管局,投资者在7月借入8440亿美元,为3月以来最低水平。

企业层面也对未来不确定性做出应对措施——增加现金储备,这意味着美国上市公司盈利改善趋势会中断或逆转。数据显示,为了应对疫情反复可能引起的再次封锁,许多美国公司坐拥创纪录的现金。

因此,我们认为美股短期还将保持高位,但是高通胀等因素带来的风险也不可忽视,未来美股调整可能是非常激烈的。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报